Si comunica che il cosiddetto “Dl accise” (decreto legge n. 33/26) – entrato in vigore il 19 marzo – prevede misure urgenti per contrastare gli effetti dell’aumento eccezionale dei prezzi dei carburanti legata alla crisi internazionale. L’obiettivo è prevenire e contrastare manovre speculative che producano aumenti ingiustificati dei prezzi al consumo. Viene introdotto un meccanismo di controllo che assicura maggiore trasparenza sui prezzi, prevedendo riduzioni immediate alla pompa quando il prezzo del greggio diminuisce sui mercati. È previsto un taglio temporaneo delle accise fino al ventesimo giorno successivo alla data di pubblicazione del provvedimento, su benzina, gasolio e Gpl come da tabella allegata.

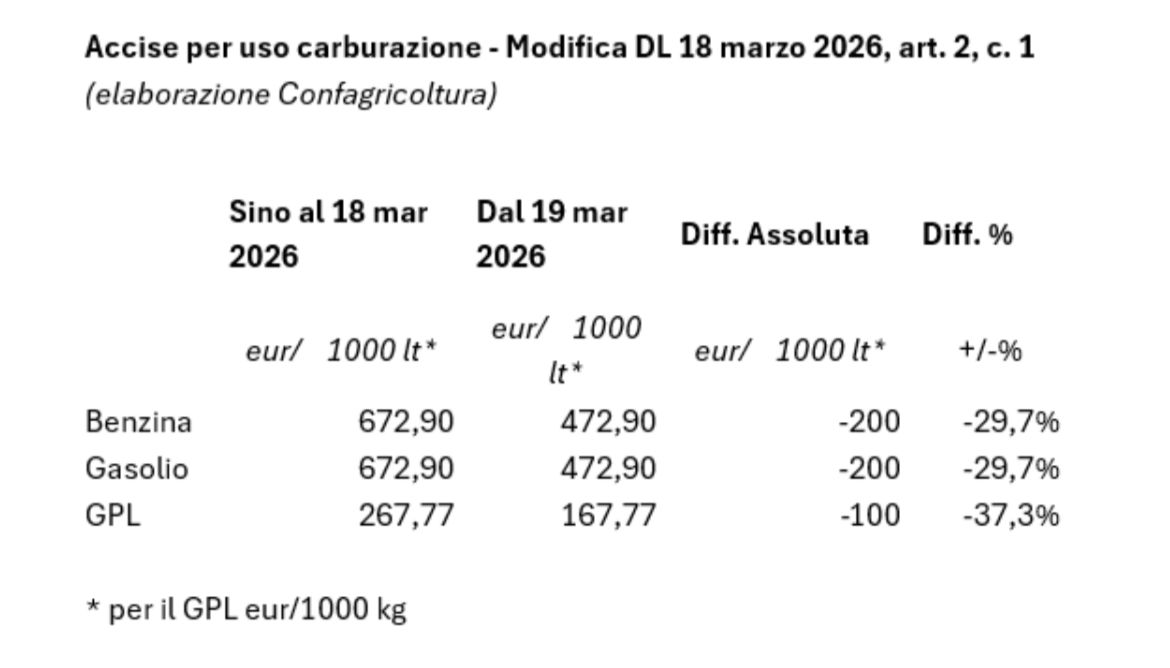

Per il gasolio e la benzina la diminuzione è di 20 centesimi di euro al litro, che diventano 24,4 centesimi considerando anche la conseguente riduzione dell’Iva. In base all’art. 2 del

decreto, infatti, le aliquote delle accise su benzina e gasolio passano dagli attuali 672,90 euro per 1.000 litri a 472,90 euro per 1000 litri, con una riduzione quindi di 20 centesimi al litro.

Il taglio delle accise ha effetti irrilevanti sul costo del gasolio agricolo che beneficia di una accisa ridotta pari al 22% (accisa di riferimento 632,4 euro/1.000lt).

Nello specifico, partendo dal presupposto che tale riduzione si applica anche al gasolio agricolo e ad esso si applica il 22% dell’accisa prevista gli effetti sono i seguenti:

22% 472,90 = 104,03 euro/1000 l

L’accisa precedente all’entrata in vigore del DL era: 22% di 632,40 = 135,80 euro/1000 l

Per cui il risparmio in relazione agli effetti della riduzione di accisa è 31,77 euro per 1000 litri pari a 0,03 euro litro.

In relazione alla situazione descritta ed all’effetto irrilevante sul settore agricolo occorre intervenire in sede di conversione o più auspicabilmente, in fase di elaborazione del nuovo decreto legge finalizzato a prorogare i tempi di riduzione dell’accisa (attualmente fissati a 20 giorni). A tal fine di seguito una prima stima dei costi.

Nei mesi di marzo aprile e maggio si stima un consumo di 480 milioni di litri che al presso di 1,2 euro si stima un costo di 576 milioni. Il 20% è pari a 115,2 milioni di euro che risulta il costo se si dovesse applicare il credito di imposta al settore agricolo.

Per il settore degli autotrasportatori è invece previsto un credito d’imposta pari alla maggiore spesa sostenuta per l’acquisto del gasolio utilizzato come carburante nei mesi di marzo, aprile e maggio, calcolata rispetto al prezzo rilevato a febbraio dal ministero dell’Ambiente e della Sicurezza energetica.

In relazione alla situazione descritta al fine di far fronte all’aumento dei costi di produzione del gasolio nl settore agricolo è indispensabile introdurre anche il credito di imposta del 20% per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per l’esercizio dell’attività agricola per le imprese agromeccaniche ed il riscaldamento di allevamenti e serre. Se non si interviene l’aumento del 30% dei costi del gasolio agricolo avrà una ricaduta sulla competitività delle imprese con il rischio di innescare un’inflazione lungo tutta la filiera agroalimentare.

Commenta